data-ad-client="ca-pub-7716710880364410"

data-ad-slot="8923437807"

data-ad-format="auto">

貸借対照表とは

貸借対照表は、「たいしゃくたいしょうひょう」と読みます。

経理に対してハードルが高いと思われている方は、これらの用語の抵抗感からきている場合があります。

貸しと借りを対照とした表

なんて、意味を考えてみてもしょうがありません。

こういう名前の用語だと諦めて、貸借対照表・たいしゃくたいしょうひょうを覚えてしまいましょう。

貸借対照表は、他にも呼び方があります。

英語では、Balance Sheet から、バランスシートとか B/S・ビーエス と呼ばれています。

たいしゃくたいしょうひょう = ビーエス =バランスシート

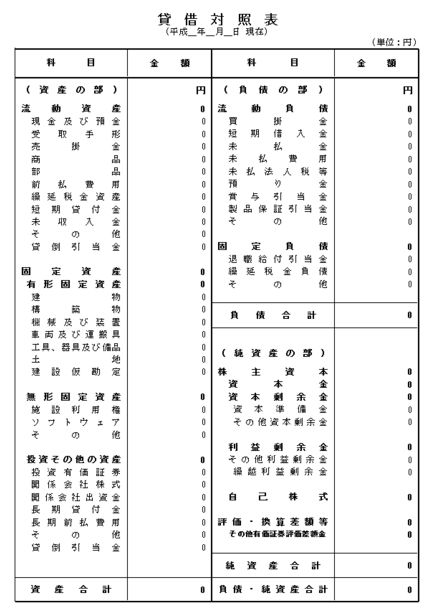

貸借対照表の役割は

ある一定時点の財産の状態を表すもので、財産目録的なもので、期末時点で、現金がいくら、借金がいくらを表したものです。

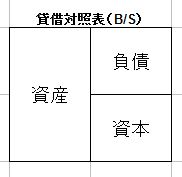

貸借対照表は、

右側に資金の源泉である「借金、株主から出資された金額」などが表記されます。

左側に資金の運用状態である「現金、預金、固定資産」などが表記されます。

この右と左の合計金額が一致するところから、バランスシートの呼び方と結びつきます。

貸借対照表の構成

企業会計原則

貸借対照表原則一、貸借対照表の本質

貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。ただし、正規の簿記の原則に従って処理された場合に生じた簿外資産及び簿外負債は、貸借対照表の記載外におくことができる。