data-ad-client="ca-pub-7716710880364410"

data-ad-slot="8923437807"

data-ad-format="auto">

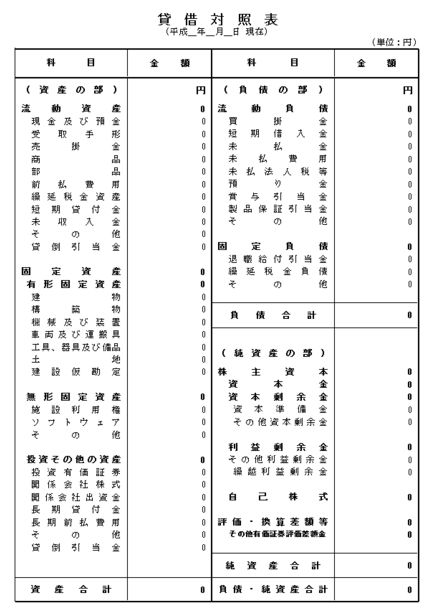

流動と固定の区分の仕方(資産・負債)

貸借対照表では、資産と負債を流動と固定に区別します。

資産の区分

流動資産

固定資産

繰延資産

資産は、どういう運用の仕方をしているかを区分します。

運用している資金が短期で回収できるものは流動資産に分類し、そうでなければ固定資産に分類します。

負債の区分

流動負債

固定負債

調達した資金が、短期のものは流動負債、長期のものは固定負債に分類します。

企業会計原則

貸借対照表原則二、貸借対照表の区分

貸借対照表は、資産の部、負債の部及び資本の部の三区分に分ち、さらに資産の部を流動資産、固定資産及び繰延資産に、負債の部を流動負債及び固定負債に区分しなければならない。

流動と固定に分類する方法

資産と負債を流動と固定に分類する基準があります。

・正常営業循環基準

・ワンイヤールール(1年基準)

まず、正常営業循環基準を適用し、分類できなかったものをワンイヤールールを適用し分類します。

正常営業循環基準とは?

仕入→製造→販売の通常営業活動の循環過程の項目を流動資産ないし流動負債とします。それ以外の項目については、ワンイヤールールを適用します。

ワンイヤールール(1年基準)とは?

決算日の翌日から起算して、1年以内に履行期日の到来する債権及び債務について、流動負債または流動負債に分類します。それ以外は、固定負債ないし固定資産に分類します。