data-ad-client="ca-pub-7716710880364410"

data-ad-slot="8923437807"

data-ad-format="auto">

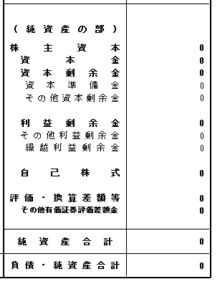

純資産とは

資産と負債の差額を純資産という。

資産−負債 = 純資産

<純資産の項目>

資本金

資本剰余金

利益剰余金

自己株式

純資産の分類

1.株主資本

2.評価・換算差額等

3.新株予約権

1株主資本、2評価換算差額 を自己資本という

<純資産の項目>

資本金

資本剰余金

利益剰余金

自己株式

株主資本

株主が出資した金額=払込資本=会社の元本

元本を元手に会社が増やした金額=留保利益・獲得利益=株主に分配されずに会社に留保

<純資産の項目>

資本金

資本剰余金

利益剰余金

自己株式