data-ad-client="ca-pub-7716710880364410"

data-ad-slot="8923437807"

data-ad-format="auto">

損益計算書とは

企業が1年間どれだけ儲けたかを示したものをいう。

損益計算書の営業表記は、Profit and Loss Statement

P/L ピーエルといいます。

損益計算書は、企業がどれだけ儲けたかという経営成績を表すものです。

収益 − 費用 = 利益 マイナスの場合は損失

貸借対照表との違い

貸借対照表 B/S 財政状態 一定時点

損益計算書 P/L 経営成績 一定期間

企業会計原則

損益計算書原則一、損益計算書の本質

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

損益計算書の5つの利益

損益計算書では、利益の性質によって、5段階に分けられます。

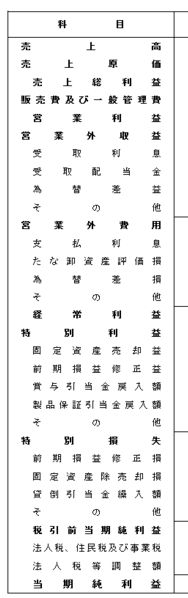

売上総利益

売上−売上原価 商品・製品を販売した利益

営業利益

売上総利益−販売費及び一般管理費 本業による利益

経常利益

営業利益−営業外収益・費用 経常的な努力を示す利益

税引前当期純利益

経常利益−特別損失、特別利益 1年間に会社が儲けた利益

当期純利益

税引前当期純利益−法人税等 最終的な利益

一般的に経常利益が使われます。経常利益は会社の営業活動によって得られる利益(損失)です。

また、最終的には、当期純利益を使われるそうです。

企業会計原則

損益計算書原則二、 損益計算書の区分

損益計算書には、営業損益計算、経常損益計算及び純損益計算の区分を設けなければならない。

営業損益計算の区分

A 営業損益計算の区分は、当該企業の営業活動から生ずる費用及び収益を記載して、営業利益を計算する。二つ以上の営業を目的とする企業にあっては、その費用及び収益を主要な営業別に区別して記載する。

経常損益計算の区分

B 経常損益計算の区分は、営業損益計算の結果を受けて、利息及び割引料、有価証券売却損益その他営業活動以外の原因から生ずる損益であって特別損益に属しないものを記載し、経常利益を計算する。

純損益計算の区分

C 純損益計算の区分は、経常損益計算の結果を受けて、前期損益修正額、固定資産売却損益等の特別損益を記載し、当期純利益を計算する。

売上総利益

損益計算書原則三D、売上総利益の表示

売上総利益は、売上高から売上原価を控除して表示する。

役務の給付を営業とする場合には、営業収益から役務の費用を控除して総利益を表示する。

営業利益

損益計算書原則三、 営業利益

営業損益計算は、一会計期間に属する売上高と売上原価とを記載して売上総利益を計算し、これから販売費及び一般管理費を控除して、営業利益を表示する。

経常利益

損益計算書原則五、 経常利益

経常利益は、営業利益に営業外収益を加え、これから営業外費用を控除して表示する。

税引前当期純利益

損益計算書原則七、 税引前当期純利益

税引前当期純利益は、経常利益に特別利益を加え、これから特別損失を控除して表示する。

当期純利益

損益計算書原則八、 当期純利益

当期純利益は、税引前当期純利益から当期の負担に属する法人税額、住民税額等を控除して表示する

損益計算書の様式

貸借対照表と同じく、「勘定式」と「報告式」があります。

ほとんどの場合が、「報告式」が使われます。