data-ad-client="ca-pub-7716710880364410"

data-ad-slot="8923437807"

data-ad-format="auto">

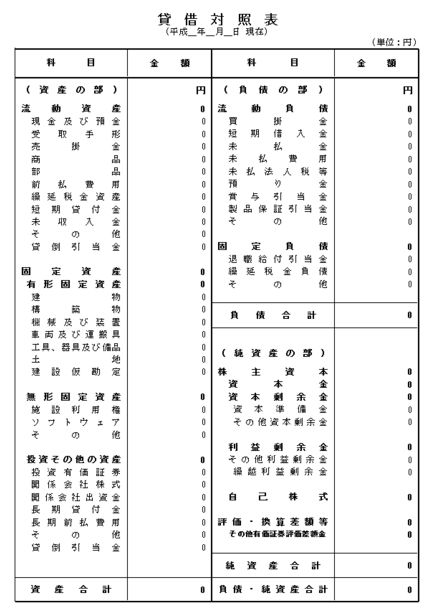

貸借対照表の配列

貸借対照表は2つの配列方法があります。

1.流動性配列法

2.固定性配列法

流動性配列法

流動項目を先に配列し、次に固定項目の順番に表示する「流動性配列法」が一般的です。

さらに、それぞれの勘定科目についても、流動性が高い順を先に配列します。

固定性配列法

先に固定資産、固定負債を配列します。

電力、ガス会社のような業種に採用されています。

固定性配列法でも、勘定科目については、流動性の高い順に配列されます。

企業会計原則

貸借対照表原則三、貸借対照表の配列

資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。